Обзор рынка торговой недвижимости России: 1 полугодие 2013 года

Агентство "МАГАЗИН МАГАЗИНОВ" подготовило обзор рынка торговой недвижимости России за первое полугодие 2013 года.

Наиболее знаковым событием на московском рынке торговой недвижимости стало открытие аутлет-центров Fashion House Moscow Outlet Centre и Vnukovo Outlet Village. Таким образом, все три заявленных столичных проекта аутлетов начали активную борьбу за покупателей. В ближайший год в этом сегменте рынка не ожидается новых имен.

- Первое полугодие 2013 года можно назвать относительно стабильным периодом для рынка торговых центров Москвы. Крупнейшие заявленные на 2013 год проекты ожидаются к открытию лишь к концу года, уровень вакантных площадей незначительно снизился, а в отношении средних арендных ставок наблюдался умеренный рост, сопоставимый с динамикой прошлого года.

- Столичные девелоперы активно осваивают малые форматы - большая часть уже открытых и запланированных к вводу в 2013 году объектов относится к объектам районного масштаба.

- С начала июня введена платная парковка в центре Москвы. По мнению МАГАЗИН МАГАЗИНОВ, данное ограничение может привести к краткосрочному снижению привлекательности для арендаторов отдельных центральных торговых коридоров.

- Цивилизованному развитию уличной торговли в долгосрочной перспективе должно способствовать активное развитие пешеходных зон в Москве. К концу 2013 года планируется обустроить 20 таких участков.

- Наиболее активными участниками на рынке помещений формата street retail остаются рестораны и кафе, банки и продуктовые сети. Отмечается рост интереса к московским улицам международных премиальных марок.

- Вектор развития российского рынка торговой недвижимости продолжает смещаться в сторону малых городов. Значительное количество заявленных к открытию в 2013 году торговых центров расположено в городах с численностью населения до 500 тыс. чел.

- Текущий год может стать для России рекордным по объему ввода площадей в составе качественных торговых центров - в случае, если все заявленные к вводу объекты откроются до конца года.

- В первой половине 2013 года на рынке торговой недвижимости России совершены знаковые инвестиционные сделки - продажа ТРЦ «Метрополис» в Москве и ТРЦ «Аура» в Новосибирске.

ТОРГОВЫЕ ЦЕНТРЫ | МОСКВА

ПРЕДЛОЖЕНИЕ

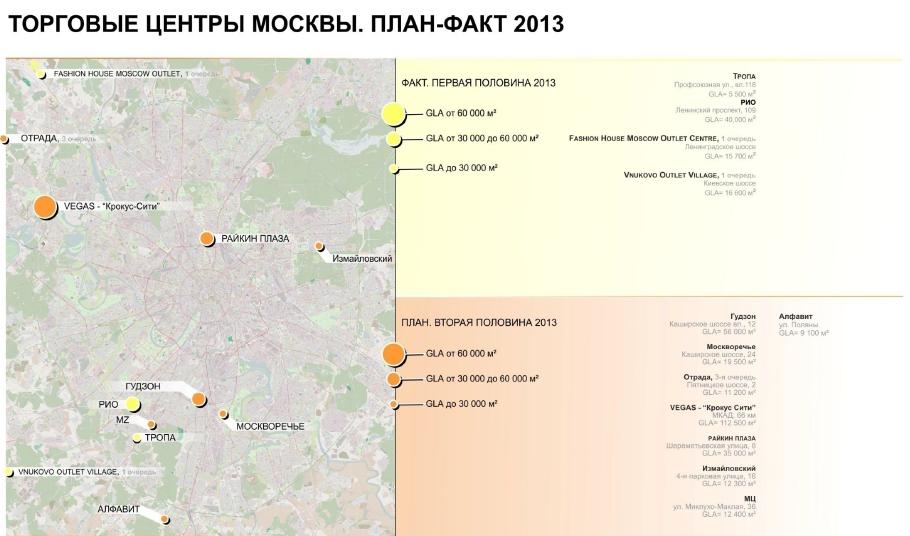

В течение первой половины 2013 года столичный рынок торговой недвижимости пополнился четырьмя новыми объектами современного уровня суммарной арендуемой площадью 77 800 кв.м. Открылись торговые центры «Тропа» и «РИО», а также первые очереди аутлет-центров Vnukovo Outlet Village и Fashion House Moscow Outlet Centre.

Общая площадь ТЦ «Тропа» составляет 7 800 кв.м, арендуемая площадь - 5 500 кв.м. Торговый центр расположен в пешеходной доступности от станций метро «Академическая» и «Профсоюзная». «Тропа» включает в себя 3 торговых уровня, имеет наземную парковку общей емкостью 117 м/м. Якорными арендаторами торгового центра выступают «Перекресток», «Спортмастер».

Общая площадь ТРЦ «РИО» составляет 75 000 кв.м, арендуемая - 40 000 кв.м. Объект расположен по адресу Ленинский проспект, д. 109. Техническое открытие состоялось 21 июня, официальное - запланировано на август. «РИО» включает в себя 5 торговых уровней, совокупная емкость парковки составляет 800 м/м. Девелопером проекта является ГК «Ташир».

Несомненно, к знаковым событиям первой половины текущего года необходимо отнести выход на рынок двух новых аутлет-центров. Vnukovo Outlet Village открылся в конце мая. Он расположен на Киевском шоссе, общая площадь первой очереди - 29 700 кв.м, арендуемая - 16 600 кв.м. Fashion House Moscow Outlet Centre открыл двери 27 июня. Он расположен на Ленинградском шоссе, общая площадь первой очереди - 22 300 кв.м, арендуемая - 15 700 кв.м

Совокупное предложение арендуемых площадей в торговых центрах современного уровня на столичном рынке, по состоянию на начало июля 2013 года, достигло 4,068 млн. кв.м (127 функционирующих объектов). Показатель обеспеченности постоянных жителей Москвы площадями в торговых центрах современного уровня достиг 340 кв.м GLA на 1000 жителей.

В результате открытия новых объектов к середине 2013 года произошло незначительное изменение долей арендуемых площадей в торговых центрах между округами Москвы. Так, наибольшая часть полезных площадей в ТЦ современного уровня по-прежнему расположена в Южном, Северо-Восточном и Северном административных округах Москвы. Их доля в совокупном предложении составляет 16,7%, 13,5% и 12,1% соответственно. Наименьшее количество арендуемых площадей находится в Восточном, Троицком и Новомосковском округах города и в Зеленограде (3,8%, 3,2% и 0,2% соответственно).

СПРОС

В течение первой половины 2013 года на столичном рынке торговой недвижимости наблюдался высокий спрос со стороны потенциальных арендаторов-торговых сетей федерального и международного уровня.

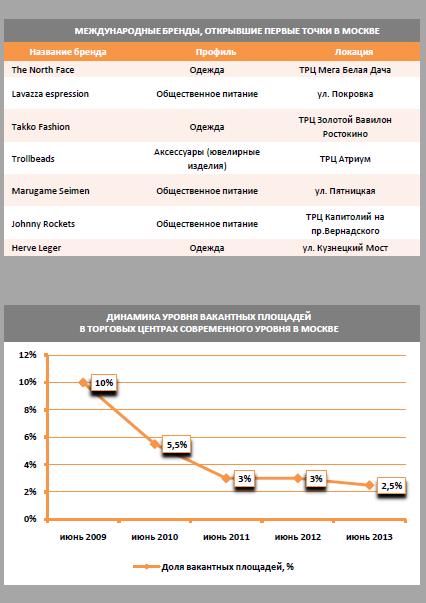

Россия по-прежнему остается одним из наиболее приоритетных рынков для международных ритейлеров. При этом первые российские точки ритейлеры, как правило, открывают в Москве. Так, в январе-июне текущего года в столице открылись The North Face, Lavazza Espression, Takko Fashion, Trollbeads, Marugame Seimen, Johnny Rockets и Herve Leger. Кроме того, в числе знаковых «выходов» можно выделить открытие бутика Tiffany в ГУМе напрямую, без участия российского партнера.

В числе ожидаемых во второй половине 2013-начала 2014 дебютов - Agnona, Paule Ка, Krispi Creme, By Malene Birger, SFIZIO, Heavenly Yogurt, WFSmith, Forever 21, Shake Snack, Penty, Collezione, Defacto (начнут экспансию с южных регионов) и др. - всего около 20 новых международных марок.

В первом полугодии 2013 г. было отмечено снижение среднего уровня вакантных площадей в торговых центрах. По итогам июня он составил 2,5% (-0,5% по сравнению с аналогичным периодом прошлого года). В настоящее время на рынке торговой недвижимости Москвы спрос со стороны потенциальных арендаторов превышает темп прироста нового предложения.

ИНВЕСТИЦИОННЫЕ СДЕЛКИ

В первой половине 2013 года в истории российского рынка коммерческой недвижимости была совершена крупнейшая инвестиционная сделка. Инвестиционный фонд Morgan Stanley Real Estate Investing приобрел у Capital Partners московский торгово-развлекательный центр «Метрополис», общая площадь которого составляет 205 000 кв.м, а арендуемая - 82 000 кв.м. Объем сделки составил около $1,2 млрд.

Весной текущего года вновь был выставлен на продажу торгово¬развлекательный центр «Щука», общая площадь которого составляет почти 100 000 кв.м, а арендуемая - 42 000 кв.м. Ориентировочная цена «Щуки» достигает $450 млн., собственником объекта является компания «ДС Девелопмент».

КОММЕРЧЕСКИЕ УСЛОВИЯ

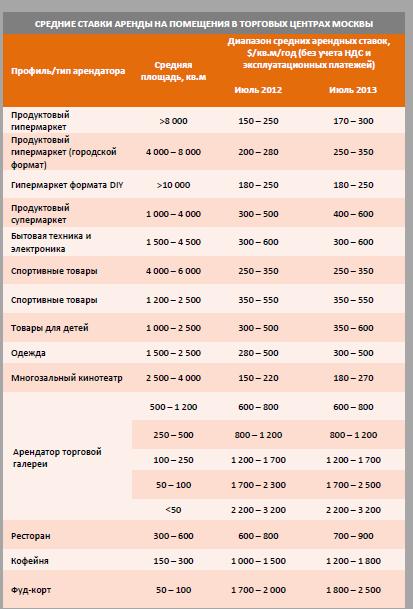

В первой половине 2013 года уровень арендных ставок на помещения в торговых центрах Москвы увеличился в среднем на 7-10% по сравнению с аналогичным периодом прошлого года.

Значения арендных ставок для якорных арендаторов в настоящее время варьируются от $170 до $600 за 1 кв.м в год (здесь и далее арендные ставки указаны без учета НДС и эксплуатационных платежей) в зависимости от размера, профиля помещения и других критериев. Договоры аренды заключаются на срок от 10 до 25 лет. Средний размер эксплуатационных платежей для крупных якорных арендаторов составляет $40-60 за 1 кв.м в год без учета НДС, для мини- якорных арендаторов: $80-120 за 1 кв.м в год без учета НДС.

Рост ставок зафиксирован в таких сегментах как продуктовый гипермаркет (средний уровень арендных ставок на июль 2013 года составил $170-300 за 1 кв.м в год), продуктовый гипермаркет городского формата ($250-350/кв.м/год), продуктовый супермаркет ($400-600/кв.м/год), товары для детей ($350-600/кв.м/год) и многозальный кинотеатр ($180-270/кв.м/год).

Средний уровень арендных ставок для крупноформатных магазинов одежды составляет от $300 до $500 за 1 кв.м в год.

Средние значения арендных ставок для торговой галереи при этом остались практически на прежнем уровне: для арендаторов с площадью магазинов менее 50 кв.м - в диапазоне от $2 200 до $3 200 за 1 кв.м в год, с площадью магазинов 500-1 200 кв.м - от $600 до $800 за 1 кв.м в год. Срок действия договоров для арендато-ров торговой галереи в большинстве случаев состав-ляет от трех до пяти лет. Средний уровень эксплуатационных расходов для таких арендаторов составляет $150-200 за 1 кв.м в год без учета НДС.

Средний уровень арендных ставок для ресторанов составляет от $700 до $900 за 1 кв.м в год, для кофеен - от $1 200 до $1 800 за 1 кв.м в год, для предприятий общественного питания на фуд-корте - от $1 800 до $2 300 за 1 кв.м в год. Срок действия соглашений для этой группы арендаторов, как правило, составляет 5 лет, уровень эксплуатационных расходов находится в диапазоне от $170 до $220 за 1 кв.м в год без учета НДС.

ПРОГНОЗ

В первой половине 2013 года объем нового предложения на столичном рынке торговой недвижимости составил 22,5% от озвученных в целом на год планов. Большая часть открытий новых торговых центров современного уровня ожидается в течение второй половины года: 8 объектов суммарной арендуемой площадью 268 ООО кв.м. Крупнейшими заявленными проектами являются Vegas (GLA=112 500 кв.м), расположенный в комплексе «Крокус Сити», и «Гудзон» (GLA=56 ООО кв.м).

В 2013 году наблюдается тенденция, связанная с активным развитием сравнительно небольших проектов торговой недвижимости. Значительное количество открытых или заявленных к открытию торговых центров являются объектами районного масштаба («Тропа», «Москворечье», «Измайловский» и т.д.).

Но в ближайшие два года ситуация может измениться, поскольку на рынок запланирован выход многих масштабных проектов, среди которых Vegas- Кунцево (GLA=113 400 кв.м), «Авиапарк» (GLA=252 000 кв.м), Columbus (GLA=140 000 кв.м), «Мозаика» (GLA=68 000 кв.м), «Бутово Молл» (GLA=65 000 кв.м) и других.

STREET RETAIL | МОСКВА

ПРЕДЛОЖЕНИЕ

МАГАЗИН МАГАЗИНОВ выделяет 17 ключевых торговых коридоров, большая часть которых сосредоточена в центральной части города. Общий объем арендопригодных площадей в составе ключевых торговых улиц Москвы составляет около 250 ООО кв.м. В первом полугодии 2013 года не было введено ни одного нового объекта недвижимости, который бы существенным образом повлиял на объем предложения торговых площадей в сегменте уличной торговли.

СПРОС

Спрос на уличные помещения со стороны ритейлеров в течение первого полугодия 2013 года оставался стабильно высоким. Уровень вакантных площадей сохранился в пределах 3-4%.

Наиболее высокий спрос на помещения street retail демонстрируют ритейлеры в сфере общественного питания, сети по продаже одежды и обуви, продуктовые операторы и банки. В совокупности перечисленные профили сформировали 60% всех запросов, поступивших в компанию в течение полугодия.

Наиболее активными игроками на рынке street retail остаются предприятия общественного питания - стабильно высокий спрос третий год подряд сохраняется как со стороны полноценных ресторанов, так и со стороны предприятий быстрого питания. Большой объем запросов сопровождается постоянно растущим требованием операторов к размеру арендуемой площади. Заметной тенденцией прошедшего полугодия можно считать значительный рост спроса на уличные помещения со стороны продуктовых сетей - как за счет ключевых игроков рынка, так и за счет компаний второго эшелона.

Спрос на площади street retail со стороны банков продолжает активно расти - доля запросов со стороны арендаторов данного профиля растет из года в год. В текущем году стабилизировался такой показатель, как средняя запрашиваемая площадь - в среднем, под банковские отделения требуется 150 кв.м - что в 1,5-2 раза меньше, чем в 2010-2011 годах.

Специалисты МАГАЗИН МАГАЗИНОВ отмечают продолжающуюся тенденцию к снижению спроса на уличные помещения со стороны магазинов одежды и обуви - доля сетей данного профиля в общем объеме запросов стабильно снижается на протяжении последних 4 лет. При этом, значимая часть данных запросов приходится на поиск помещения под флагманский магазин для международных сетей. С конца прошлого года мы отмечаем повышенный интерес к улицам Москвы международных премиальных марок, который в том числе был вызван активным маркетингом торговых площадей гостиницы Метрополь.

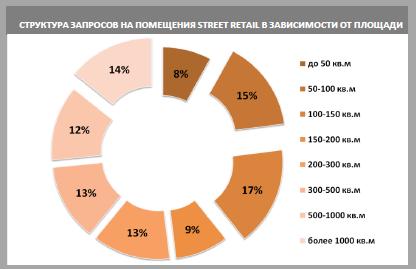

Наиболее востребованными среди арендаторов форматами помещений остаются площади от 50 до 150 кв.м. При этом, большие площади - более 1 тыс.кв.м - также продолжают оставаться в дефиците за счет растущего спроса на подобные форматы со стороны ритейла (в т.ч. продуктового) и ограниченного ликвидного предложения.

В 2013 году состоялось несколько важных для сегмента дебютов. В частности The Budha bar, наконец, открылся в столице на Цветном бульваре в БЦ «Легенды Цветного», пропустив вперед Санкт-Петербург. В Москву с масштабными планами экспансии пришла Lavazza Espression, открыв первую концептуальную кофейню на улице Покровка.

До конца года, в сегменте street retail также ожидаются интересные открытия, например, заведений Krispi Creme, бутика Agnona, флагмана автомарки Hundai , флагмана Tommy Hilfiger и еще одного флагмана хорошо известного международного премиального бренда.

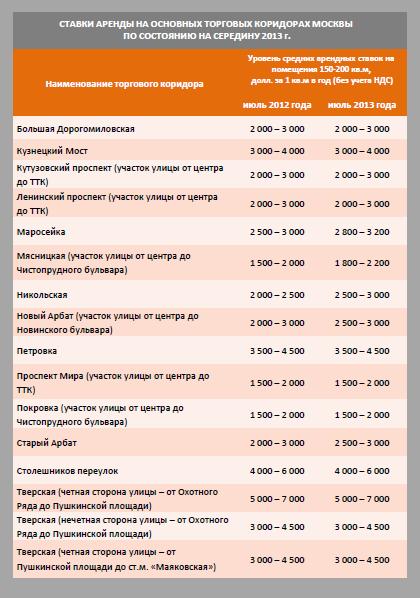

Считаем нужным отдельно выделить улицу Кузнецкий мост, на которой в течение первого полугодия произошла ощутимая ротация арендаторов. В числе «новоселов» ритейлеры профиля общественного питания и премиальные марки, что в целом укладывается в сложившуюся здесь концепцию, дополнительно поддерживаемую превращением большей части улицы в пешеходную зону.

Безусловно важным для сегмента street retail Москвы явились инициативы городских властей, касающиеся создания пешеходных зон в городе и внедрение новых правил парковки в центре. Обе инициативы, безусловно, окажут влияние на сегмент как в краткосрочной, так и в долгосрочной перспективе. Причем влияние в разных временных отрезках по нашим прогнозам будет отличное. В краткосрочной перспективе арендаторы скорее будут недовольны результатами торговли на территориях, попавших под инициативы и некоторые могут даже покинуть локацию. Невозможность быстрой перестройки потребителей к новым правилам парковки и автомобильного движения (пешеходные зоны), а также благоустроительные работы могут отрицательно повлиять на потоки. Но в долгосрочной перспективе, инициативы властей приведут к повышению роста активности в сегменте street retail. Воспитается культура парковки, люди привыкнут и успокоятся, а благоустроенный центр города и пешеходные зоны не смогут не привлечь москвичей и гостей столицы.

КОММЕРЧЕСКИЕ УСЛОВИЯ

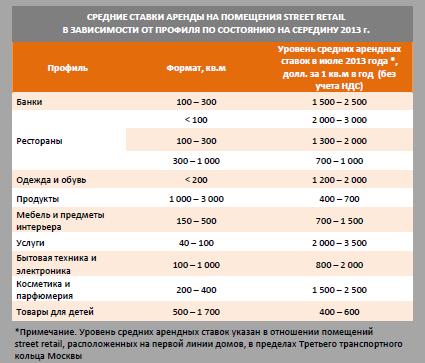

Величина арендных ставок значительно варьируется в зависимости от таких факторов, как местоположение и торговый профиль (формат) помещения. Ниже представлены некоторые примеры.

Как правило, договоры аренды помещений street retail заключаются на срок от 3 до 5 лет. Ежегодная индексация арендной ставки составляет в среднем 5-10%.

ТОРГОВЫЕ ЦЕНТРЫ | РЕГИОНЫ

ПРЕДЛОЖЕНИЕ

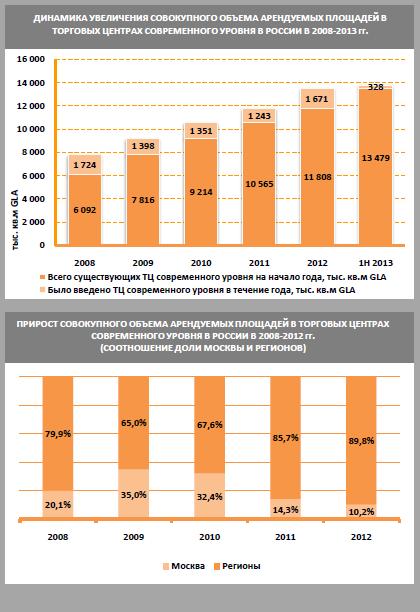

По оценке МАГАЗИН МАГАЗИНОВ, совокупный объем российского рынка качественной торговой недвижимости (суммарная арендуемая площадь в торговых центрах современного уровня) по данным на 1 июля 2013 года составил около 13,8 млн.кв.м. За период с начала 2008 года данный показатель увеличился в 2,3 раза. При этом среднегодовой темп прироста объема качественных торговых площадей варьировался от 1,2 до 1,7 млн. кв.м за год.

В 2008 году зафиксирован рекордный темп прироста рынка, затем было замедление, вызванное последствиями экономического кризиса. В течение 2012 года наблюдалось восстановление темпов роста рынка, что отразилось в итоговом показателе объема нового предложения площадей (почти 1,7 млн. кв.м GLA).

В начале 2009 года доля Москвы в структуре качественного рынка торговой недвижимости России составляла 35%, а к середине 2013 года данный показатель снизился до 30%. В последние годы доля столицы в объеме нового предложения снижается - регионы становятся все более привлекательными для девелопмента торговой недвижимости.

В течение первой половины 2013 года в России (помимо Москвы) открылись 6 торговых центров современного уровня - «Акварель» в Волгограде (GLA=90 900 кв.м), «Континент» на Бухарестской в Санкт-Петербурге (GLA=52 300 кв.м), вторая очередь «Континента» на Звездной в Санкт-Петербурге (GLA=40 000 кв.м), «Мега ГриНН» в Белгороде (GLA=32 500 кв.м), «Европа» в Курске (GLA=20 400 кв.м) и «Фестиваль» в Ангарске (GLA=14 200 кв.м).

Наиболее знаковым среди новых объектов, по нашему мнению, является «Акварель» (проект компании Immochan). Он стал крупнейшим торгово¬развлекательным центром в Волгограде, в нем открылись первые в городе гипермаркеты Auchan, Leroy Merlin и Decathlon.

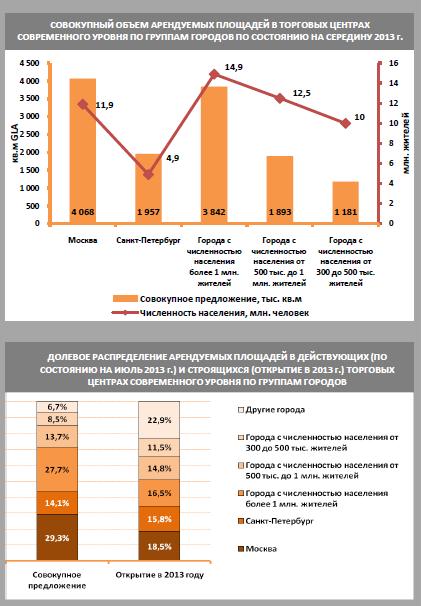

Рынок торговой недвижимости развит в России неравномерно. Одним из главных факторов привлекательности является численность населения города, т.е. потенциал его потребительского рынка. Как правило, чем крупнее город, тем более высокий уровень развития рынка торговой недвижимости ему свойствен, что выражается в показателе обеспеченности населения площадями в качественных торговых центрах.

Так, совокупный объем арендуемых площадей в торговых центрах современного уровня в Москве составляет 4,07 млн. кв.м (уровень обеспеченности ими населения города - 340 кв.м на 1 ООО жителей), в Санкт-Петербурге - 1,96 млн. кв.м (395 кв.м на 1 ООО жителей), в городах с численностью населения более 1 млн. человек - 3,84 млн. кв.м (в среднем 258 кв.м на 1 ООО жителей), в городах с численностью населения от 500 тыс. до 1 млн. человек - 1,89 млн.кв.м (в среднем 151 кв.м на 1 ООО жителей), в городах с численностью населения от 300 до 500 тыс. человек - 1,18 млн. кв.м (в среднем 118 кв.м на 1000 жителей).

ИНВЕСТИЦИОННЫЕ СДЕЛКИ

В первой половине 2013 года была завершена инвестиционная сделка в отношении одного из крупнейших торгово-развлекательных центров в Новосибирске - «Аура». Продавцом выступила компания Renaissance Construction, а покупателем - «Росевродевелопмент». ТРЦ «Аура» был открыт в 2011 году, его общая площадь составляет 150 000 кв.м (арендуемая площадь - 62 000 кв.м). Якорными арендаторами центра являются «О'Кей», Media Markt, «Кронверк Синема», «Космик». Новый собственник планирует строительство второй очереди.

ПРОГНОЗ

По мере насыщения рынка торговой недвижимости в мегаполисах акцент смещается в сторону меньших по численности населения городов. И в настоящее время мы наблюдаем соответствующую тенденцию: значительная часть заявленных к открытию в 2013 году проектов расположена в сравнительно небольших городах.

Всего же на вторую половину 2013 года в целом по России запланирован ввод 45 проектов с совокупной арендуемой площадью 1,53 млн.кв.м. В случае ввода всех заявленных объектов, общий годовой объем нового предложения составит 1,86 млн. кв.м (что является рекордным показателем за все последние годы).

Читайте также

Последние новости

Самое популярное

-

Тренды молочного рынка в 2025 году: часть II

Тренды молочного рынка в 2025 году: часть II

-

Как настройка интернет-эквайринга влияет на прибыль бизнеса в E-commerce

Как настройка интернет-эквайринга влияет на прибыль бизнеса в E-commerce

-

Полная корзина красоты: кто и как продает косметику на Wildberries

Полная корзина красоты: кто и как продает косметику на Wildberries

-

Как устроена «Реклама на маркетплейсах» в «Яндекс.Директе»

Как устроена «Реклама на маркетплейсах» в «Яндекс.Директе»

-

Как перейти на налоговый мониторинг за 6 месяцев: опыт «Татспиртпром»

Как перейти на налоговый мониторинг за 6 месяцев: опыт «Татспиртпром»